「何も言われないから…」と思って、確定申告をせずに放っておくと、あとで高額な税金を支払うことになるかもしれません。

なぜなら、個人で収入を得ている場合は、自分で税金の計算をして、さらに税務署に届ける必要があるからです。わざわざ「あなたは確定申告をする必要がありますよ」なんて、誰も親切に教えてくれません。

しかし、税金を納めていないことが発覚した場合は、容赦なく取り立てられます。しかも、罰則によって税金が加算される可能性があります。

「バレないから大丈夫…」と軽く考えたり、「面倒だからいいや…」と思う気持ちはわかります。だからといって、申告しなくて良い理由にはなりません。

ちなみに、個人で稼いでいても条件に当てはまらなければ、確定申告をする必要はありません。ですから、「確定申告が必要かどうか?」だけでも確認しておくことをおすすめします。

この記事では、個人で収入を得ている方に対し、下記2点について解説しています。

- 確定申告が必要になる条件

- 無申告だった場合の罰則

加えて、最後に確定申告書を作る前に知っておくべきポイントも記載しているので、ぜひ参考にしてください。

確定申告が必要な理由

まずは確定申告の概要について簡単に解説します。確定申告とは、1年間の所得を自分で計算し、税務署に申告する制度です。個人の場合は、1月1日〜12月31日までの収入や経費などが対象となります。

確定申告をする期間は曜日によって前後しますが、翌年の2月16日〜3月15日までと決まっています。このとき申告した所得に応じて税額(所得税・住民税)が決まります。

もし、期限内に確定申告をしなかった場合は、本来納めるべき税金の他に「無申告加算税・延滞税」が加わります。(ペナルティに関しては後半で詳しく解説します)

確定申告が必要になる条件

次に、確定申告が必要になる条件について解説します。なお、副業やフリーランスなど、個人で収入を得ている方を対象としているため、下記の働き方などを想定しています。

- フリマアプリ

- クラウドソーシング

- シェアリングエコノミー

- せどり(転売)

- 暗号資産(仮想通貨)

これらの種類に関わらず、確定申告が必要になる条件は、給与所得の「ある・なし」によって2つに分かれます。

- 給与所得がある場合

給与所得以外に、副収入による所得が20万円を超える - 給与所得がない場合

個人で得た所得が所得控除の合計を超える

ここで、「所得」についても確認しておきましょう。所得控除については、そのあとに表で簡単にまとめてあります。

収入と所得の違いについて

所得を理解しておかないと、正確な計算ができません。そのため、収入・経費・所得の3つはしっかり把握してください。

では、まず下記の計算式を確認してください。

収入 ー 経費 = 所得

小売業などでは、次のように言い換える場合もあります。

売上 ー 仕入 = 利益

ここでのポイントは、「収入と所得は違う」ということです。個人で稼いだ場合であっても、収入額から経費(仕入)を引いて所得を計算することを忘れないでください。

職業別の所得の具体例

続いて、職業別に分けた上で、所得について具体的に解説します。上記の計算でわかる通り、所得は「経費」によって大きく変わります。

ですから、経費をしっかり把握することが重要です。基本的に、仕事に関係する支出は全て経費になります。

ただし、仕事以外でも使う場合は、プライベートと仕事で割合を決めた上で経費に計上します。例えば、下記の通りです。

- 自宅でWebライターをしている

生活(50%):仕事(50%)→ 家賃の50%を経費にする

なお、働き方によって経費にできる部分が異なるため、「なぜその割合なのか?」を説明できる理由が必要です。仕事に関係していれば、全額が経費になるわけではありません。

では、職業別の具体例を見ていきましょう。

フリマアプリ

フリマアプリで収入を得ている場合、所得の主な計算方法は下記の通りです。

売上 ー 経費(仕入額・手数料・送料など)= 所得

ただし、生活に必要なものを売却した場合は「非課税」扱いになります。生活に必要なものとは、法律で下記のように定められています。

所得税法 第九条 非課税所得

一項九号

自己又はその配偶者その他の親族が生活の用に供する家具、じゆう器、衣服その他の資産で政令で定めるものの譲渡による所得

e-GOV法令検索「所得税法」より

基本的に、生活に必要なものを売却した利益は、所得として計算する必要はありません。しかし、中には課税の対象となる場合もあります。

課税の対象となるものは、内閣が定める政令で下記の通りに定められています。

所得税法施行令 第二十五条

法第九条第一項第九号(非課税所得)に規定する政令で定める資産は、生活に通常必要な動産のうち、次に掲げるもの(一個又は一組の価額が三十万円を超えるものに限る。)以外のものとする。

一 貴石、半貴石、貴金属、真珠及びこれらの製品、べつこう製品、さんご製品、こはく製品、ぞうげ製品並びに七宝製品

二 書画、こつとう及び美術工芸品

e-GOV法令検索「所得税法施行令」より

つまり、所有している30万円を超える貴金属や美術品などを売却した場合は、課税の対象となり所得として計算します。計算方法は下記の通りです。

売却額 ー 経費(取得額・手数料・送料など)= 所得

ちなみに、取得額がわからない場合は5%相当と考えます。詳しくは、国税庁「取得費が分からないとき」で確認できます。

なお、フリマアプリで所有物を売却した場合は「譲渡所得」と考えられるため、最大で50万円の特別控除が適用となります。

所得 ー 特別控除(50万円)= 譲渡所得

詳しく知りたい方は、国税庁「譲渡所得の計算のしかた(総合課税)」で確認してください。

副業でも事業所得になる場合もある

フリマアプリで収入を得ている方で、例えばハンドメイドの作品を売却している場合は「事業所得」に該当する可能性があります。

事業所得に必要な要素は、主に下記の3つです。なお、どの業種も同じように考えます。

- 営利性:利益を得る目的で行うこと

- 有償性:受けた利益に対して、代価を支払うこと

- 継続性:続けること

ただし、税務署の担当者によっては「雑所得」と認定される場合もあるため、「自分は何に該当するのか?」を事前に確認しておくと安心です。

雑所得と認定された場合、収入と経費の計算方法は変わりませんが、「白色申告のみ」となるため節税方法が制限されるというデメリットがあります。(申告の種類は後半で解説します)

クラウドソーシング

クラウドソーシングの中にもたくさんの業種がありますが、ここではパソコンを使ってできる副業全般と考えて進めていきます。

クラウドソーシングで稼いでいる場合、所得の計算方法は下記の通りです。

収入 ー 経費(手数料・通信料・必要な機材の代金)= 所得

クラウドソーシングの場合は、インターネットに接続する料金やパソコンの購入費用などを、経費として計上できます。もし、仕事以外でも使う場合は、自分で割合を決めて計算してください。

シェアリングエコノミー

他人にものを貸したり、スキルを提供したりすることで収入を得る方法を「シェアリングエコノミー」と呼びます。中でも、代表的な例を3つご紹介します。

- カーシェア:車やバイクを貸す

- ルームシェア(民泊):部屋を貸す

- スキルシェア:サービスを提供する

このときに必要となる支出も、経費として計上できます。例えば、下記の通りです。

- カーシェア:ガソリン代・保険料・整備費など

- ルームシェア:手数料・設備費・水道光熱費など

- スキルシェア:交通費・通信費・機材購入費など

その上で、所得を計算します。

収入 ー 経費 = 所得

仕事と生活の両方で必要になる支出は、自分で割合を決めて計算し、経費として計上してください。

せどり

せどりは、仕入額と売却額の差が利益になります。せどりの所得の計算方法は下記の通りです。

売上(収入) ー 経費(仕入額・送料・手数料など)= 所得

また、商品を仕入れるための交通費や、販売するために必要なパソコン・インターネット環境などの費用がかかる場合もあります。

何を経費として計算するかは本人の判断ですが、仕事で使った分のみが対象となるため注意してください。

暗号資産

暗号資産の売却益は「雑所得」に該当し、計算方法は下記の通りとなります。

売却額 ー 経費(購入額・手数料)= 所得

また、商品を暗号資産で購入した場合も、所得として計算されます。(暗号資産同士を交換した場合も、下記の計算が適用されることがあります)

購入した商品価額 ー 経費(暗号資産の購入額・手数料)= 所得

なお、詳しく知りたい方は、国税庁「暗号資産に関する税務上の取扱いについて」で確認してください。

所得控除について

給与所得がない方で、ここまで解説してきた所得から所得控除を引いても残額がある場合は、確定申告が必要になります。主な所得控除は、下記の表で確認してください。

| 所得控除の種類 | 内容 | 一般的な金額の例 |

|---|---|---|

| 基礎控除 | 本人が対象 | 48万円 |

| 配偶者控除 | 合計所得48万円以下の配偶者がいる場合 | 38万円 |

| 扶養控除 | 合計所得48万円以下の扶養親族がいる場合 | 38万円 |

| 社会保険料控除 | ・国民年金 ・国民健康保険税 ・介護保険料など | 左記の合計金額 |

なお、所得控除には種類がたくさんあるので、詳しく知りたい方は国税庁「所得金額から差し引かれる金額(所得控除)」で確認できます。

確定申告をしなかった場合の罰則

ここからは、確定申告をしなかった(無申告)場合の罰則について解説します。確定申告の期限を過ぎた場合は、2つの罰則があります。

- 無申告加算税

- 延滞税

では、それぞれ簡単に説明していきます。

無申告加算税

無申告加算税とは、本来納める所得税に加え、追加で課される税金です。無申告加算税の税率は決まっていますが、税務署の調査を受ける前に自主的に申告をした場合は軽減されます。

| 対象の税額 | 無申告加算税の税率 | 軽減された場合の税率 |

|---|---|---|

| 50万円まで | 15% | 10% |

| 50万円を超える | 20% | 15% |

なお、下記2つの条件を満たした場合は、無申告加算税の対象外となる可能性があります。

- 過去5年の間に所得の申告漏れがない

- 期限を過ぎてから1ヶ月以内に自主的に申告し、当日中に全額を納付する

ただし、もうひとつの罰則「延滞税」もあわせて納付する必要があります。

延滞税

法定期限を過ぎても納付されなかった税金に対し、期限の翌日からの日数に応じて加算される税金です。対象は本税のみとなり、加算税などは対象外です。

延滞税の割合は、支払わないまま経過した期間によって定められています。

- 期限後2ヶ月以内:原則7.3%

- 期限後2ヶ月を経過すると:原則14.6%

ただし、年度によって異なる場合があるため、詳しくは国税庁「延滞税の割合」で確認してください。

ここまでをまとめると、「できるだけ早く所得を申告すれば罰則も軽くなる」ことがわかっていただけたと思います。

無申告って税務署にバレるの?

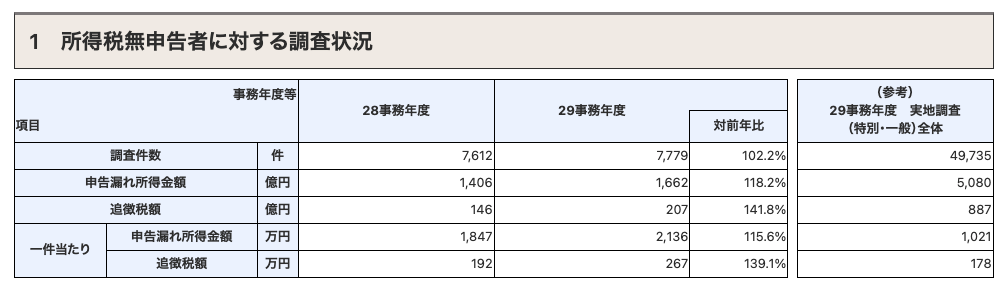

実は、税務署の調査により、毎年多くの「無申告」が発覚しています。まずは、国税庁が公表している下記の資料で、実際のデータを確認してください。

上記によると、平成28〜29年度ともに7,000件以上の調査があったと確認できます。また、所得税の調査まで枠を広げると、令和元年のデータでは合計で43万件以上の調査があったとも発表されています。

では、令和元年の所得税の調査データを表でまとめておきます。

| 調査の種類 | 調査件数 | 調査の対象 | 調査方法 |

|---|---|---|---|

| 特別調査 | 約43,000件 (特別と一般の合計) | 多額の脱漏が見込まれる個人 | 実地調査(長期) |

| 一般調査 | 高額・悪質な不正計算が見込まれる事案 | 実地調査 | |

| 着岸調査 | 約17,000件 | 申告漏れが見込まれる個人 | 実地調査(短期) |

| 簡易な接触 | 約371,000件 | 文書・電話による連絡 税務署で面接 |

|

| 合計 | 約431,000件 | (コロナの影響で前年比70%程度となっている) | |

このうち、申告漏れ等の合計は約262,000件でした。詳しく知りたい方は、国税庁「令和元事務年度 所得税及び消費税調査等の状況」で確認してください。

このデータから、毎年多くの無申告が摘発され、所得税+無申告加算税・延滞税などを支払っていることがわかります。

申告漏れがバレる理由は?

税務調査の対象となる条件はわかりませんが、上記の資料の中ではインターネット取引に関するデータもあり、積極的に調査を実施しているようです。

このことから、税務署に提出した書類などに加え、インターネットでも情報を収集した上で、申告漏れの可能性が高い個人を見つけていると思われます。

さらに、税務調査をして得た個人や企業のデータを基に、次のターゲットを決めることもできるでしょう。

国税庁は情報の提供も受け付けている

国税庁では、課税漏れや徴収漏れに関する情報を受け付けています。そのため、第三者からの通報を受けて資料を確認し、調査に入ることも十分考えられます。

つまり、普段の生活スタイルやSNSなどの情報発信も、無申告が発覚するひとつの要因と考えられます。

簡単に確定申告を済ませる方法

最後に、「確定申告しておこうかな…」と思った方に向けて、必要な書類を作成する方法をご紹介します。

まず、確定申告には主に2種類ありますが、初心者は簡単な「白色申告」がおすすめです。しかも、白色申告なら無料で必要書類が作成できるサービスもあります。

では、白色申告の流れを確認しておきましょう。

- 家計簿と同じように帳簿を作成する

- 確定申告書に必要事項を入力して印刷する

- 税務署へ提出する

初心者でも簡単に白色申告をする方法は、下記の記事で詳しく解説しているので、ぜひ参考にしてください。

➡︎【白色申告なら簡単】初心者に向けて必要な書類の作り方や手順を解説

所得が多い方は青色申告で節税しよう

所得が多いほど税率は高くなるため、税金を抑えたい方は「青色申告」を選択してください。ただし、青色申告は下記の2つを税務署に提出している方が対象となります。

- 開業届

- 青色申告承認申請書

さらに、提出する期間も決まっているため、間に合わない方は来年度からとなります。青色申告について詳しく知りたい場合は、マンガで勉強できる下記の本がおすすめです。

なお、青色申告についても下記の記事で解説しているので、先に無料で読める方を見た上で、それでもわからない場合は本で勉強してみてはいかがでしょうか。

➡︎【青色申告は難しくない!】会計知識がなくても節税できる方法を解説

税金の知識がないと、収入が増えるほど税の割合も大きくなるため、必要な部分だけでもしっかり覚えて活用してください。